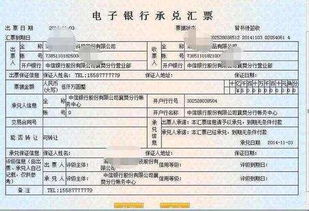

银监会批准财务公司电子承兑汇票到期无条件承兑的解析

银监会(现为国家金融监督管理总局)对财务公司发行电子银行承兑汇票是否到期无条件承兑的规定,是金融市场参与者普遍关注的问题。本文将对此进行详细解析。

需要明确一个关键概念。根据《票据法》及相关监管规定,通常所说的“银行承兑汇票”特指由商业银行承兑的汇票。而由企业集团财务公司承兑的汇票,虽然也属于商业汇票的一种,且同样具备承兑和贴现功能,但其法律性质和信用基础与银行承兑汇票存在区别。财务公司是经银监会(现金融监管总局)批准设立的非银行金融机构,主要为成员单位提供财务管理服务。

关于“无条件承兑”的核心,在于承兑人的付款责任。无论是银行还是财务公司,一旦对汇票进行了“承兑”签章,即意味着其承担了到期无条件付款的第一性付款责任。这是票据信用的基石。因此,对于经过财务公司正式承兑的电子商业汇票,承兑人(财务公司)在票据到期时,负有不可撤销的、无条件的付款义务。持票人在提示付款后,财务公司必须足额支付票款。从这个意义上说,财务公司承兑的电子汇票,其“到期无条件承兑”的属性,在法律关系上与银行承兑汇票是类似的。

市场实践中,财务公司承兑汇票与银行承兑汇票的接受度和流动性存在差异,这主要源于信用风险的不同。银行(特别是大型商业银行)的信用等级通常被认为高于一般企业集团财务公司,因此银行承兑汇票的信用更高、流通性更强、更易于贴现。财务公司的信用则与其所属企业集团的经营状况和财务实力深度绑定。如果集团出现重大经营风险,其财务公司的兑付能力可能受到影响。尽管法律上要求无条件付款,但若财务公司出现支付危机,持票人将面临实际的兑付风险。因此,市场在贴现或接受财务公司承兑汇票时,会对其主体信用进行更严格的评估。

从监管角度看,银监会(现金融监管总局)对财务公司开办电子商业汇票承兑业务有严格的准入和持续监管要求。财务公司必须满足相应的资本充足率、流动性比例、内部控制等监管指标,其承兑业务总额也受到其资本金的限制,以控制风险。批准其开办此项业务,意味着监管机构认为其在当时符合开展条件,但并未对其承兑的每一张票据提供隐性担保。票据的最终兑付责任,仍在于承兑的财务公司本身。

来说:

1. 法律层面:经银监会批准具备资格的财务公司,其承兑的电子商业汇票,到期后财务公司负有法定的、无条件的付款责任。

2. 信用层面:财务公司承兑汇票的信用等级取决于财务公司自身及其所属集团的信用状况,通常低于大型商业银行,因此市场认可度和流动性有差别。

3. 风险认知:持票人应关注承兑财务公司的信用资质和其所属集团的经营情况,理性评估票据的信用风险,而不仅仅依赖于“承兑”字样。

因此,在交易中收到财务公司承兑的电子汇票时,应将其视为一种信用等级较高的商业信用票据,而非等同于银行信用的“银行承兑汇票”。在办理贴现或背书转让前,对承兑财务公司进行必要的资信调查,是规避风险的关键步骤。

如若转载,请注明出处:http://www.pj968.com/product/46.html

更新时间:2026-05-29 02:59:36