银行承兑汇票 企业资金周转的利器与操作指南

银行承兑汇票,作为一种重要的商业信用工具,在企业间的贸易往来与资金流转中扮演着关键角色。它不仅是一种支付手段,更是一种融资工具,能够有效缓解企业的短期资金压力,增强交易的信用保障。在《会原模拟实习指导课程》的第一课中,我们将深入解析银行承兑汇票的定义、操作流程及其在会计实务中的应用。

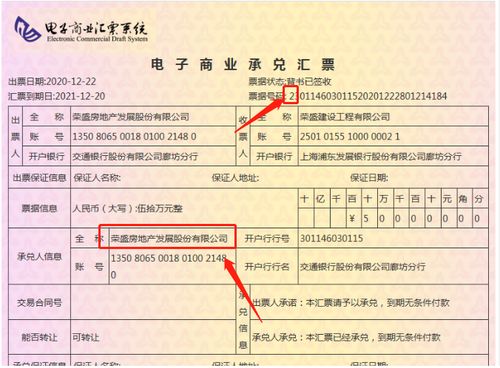

银行承兑汇票,简称银行承兑,是指由出票人签发,委托付款银行在指定日期无条件支付确定金额给收款人或持票人的票据。其核心特征在于由银行进行承兑,这意味着银行以其自身的信用为票据的到期付款提供担保,因此信用等级高,流通性强,深受企业信赖。相较于商业承兑汇票,银行承兑汇票因银行的介入而风险更低,更易于在市场上贴现或转让。

从操作流程上看,银行承兑汇票涉及出票、承兑、背书、付款等多个环节。购货方(出票人)根据与销货方(收款人)的买卖合同,向其开户银行申请开立银行承兑汇票,并缴纳一定比例的保证金并提供担保。银行审核通过后,正式签发汇票。销货方收到汇票后,可以在票据到期时委托其开户银行收款,也可以在到期前通过“背书”将票据权利转让给他人,或向银行申请“贴现”以提前获取资金。到期时,承兑银行则需无条件支付票款。

在会计处理上,对于收款企业,收到银行承兑汇票时,通常借记“应收票据”,贷记“主营业务收入”等科目;背书转让或贴现时,则需进行相应的结转或确认贴现息。对于付款企业,则涉及“应付票据”等科目的处理。正确理解和运用这些会计分录,是财务会计人员的基本功。

本课程的模拟实习环节,将引导学员通过虚拟案例,亲身体验从申请、签发、接收到贴现、到期兑付的全流程账务处理,并着重关注票据的审核要点、风险防范以及贴现利息的计算。掌握银行承兑汇票的实务操作,对于提升企业资金管理效率、优化财务结构具有重要意义。

银行承兑汇票是企业金融活动中不可或缺的工具。通过第一课的学习与实践,学员应能建立起对其运作机制和会计处理的清晰认知,为后续更复杂的金融工具学习打下坚实基础,从而在真实的财务工作中更加游刃有余。

如若转载,请注明出处:http://www.pj968.com/product/61.html

更新时间:2026-05-29 08:52:32