承兑汇票与支票 核心差异及银行承兑汇票详解

在商业支付结算领域,承兑汇票与支票是两种常见但功能、风险和流程截然不同的金融工具。理解它们的区别,特别是银行承兑汇票的特性,对于企业财务管理至关重要。

一、核心概念与性质差异

1. 支票 (Cheque)

支票是由出票人(付款人)签发的,委托办理支票存款业务的银行或其他金融机构在见票时无条件支付确定金额给收款人或持票人的票据。其本质是一种即期支付命令,主要功能是代替现金进行支付。支票的信用基础是出票人在银行账户中的存款余额,银行仅作为支付代理人,不承担付款的担保责任。如果账户余额不足,银行会拒付(即“空头支票”)。

2. 承兑汇票 (Acceptance Bill)

承兑汇票是出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或持票人的票据。其本质是一种远期信用支付和融资工具。关键步骤在于“承兑”,即付款人(或委托的银行)在汇票正面记载“承兑”字样并签章,承诺到期付款。根据承兑人不同,主要分为:

- 商业承兑汇票:由企业(付款人)承兑,信用基础是该企业的商业信用。

- 银行承兑汇票 (Banker's Acceptance, 简称BA):由银行承兑,信用基础是银行的信用。

二、主要区别对比

| 对比维度 | 支票 | 承兑汇票 (以银行承兑汇票为例) |

| :--- | :--- | :--- |

| 支付性质 | 即期支付。提示付款期限短(通常为出票日起10天内)。 | 远期支付。有明确的到期日,期限最长可达1年。 |

| 信用主体 | 出票人(企业/个人)信用。银行不担保付款。 | 承兑银行信用。银行成为主债务人,承担第一性付款责任。 |

| 主要功能 | 支付结算工具,替代现金。 | 支付、结算、融资、信用增强多重功能。 |

| 资金关系 | 要求出票时账户有足额存款。 | 出票时无需足额资金,承兑时企业需向银行缴纳一定比例保证金并提供担保。 |

| 流通性与贴现 | 通常不贴现,流通性较弱。 | 流通性强,可背书转让,可向银行申请贴现提前获取资金。 |

| 风险等级 | 存在空头支票风险,收款人面临不确定性。 | 风险极低(特别是银行承兑汇票),因有银行信用保障,几乎等同于现金。 |

| 成本 | 通常仅收取工本费和手续费。 | 除工本费外,企业需向银行支付承兑手续费(通常为票面金额的万分之五),贴现时还需支付贴现利息。 |

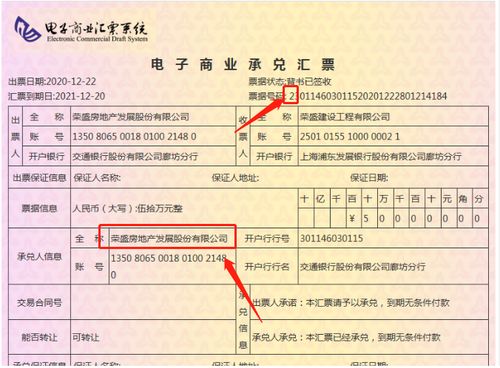

三、深入解析:银行承兑汇票

银行承兑汇票是承兑汇票中最重要、应用最广的一种。其业务流程和优势如下:

- 运作流程:

- 签订合同与申请:买卖双方签订交易合同,买方(出票人/承兑申请人)向其开户银行申请开立银行承兑汇票。

- 银行审批与承兑:银行审核买方的信用状况、交易背景真实性,要求其缴纳一定比例(如30%-100%)的保证金并提供担保(如抵押、保证)。审批通过后,银行出具汇票并完成“承兑”签章。

- 交付与流通:买方将汇票交付给卖方(收款人)用于支付货款。卖方可在到期日提示银行付款,也可在到期前背书转让给其上游供应商,或向银行申请贴现获取现金。

- 到期付款:汇票到期,持票人向承兑银行提示付款。银行无条件从承兑申请人账户扣划票款(不足部分从其保证金和垫付资金中扣收)支付给持票人。

- 核心优势:

- 对收款人(卖方):将商业信用转化为银行信用,收款风险极低;可提前贴现融资,加速资金周转;接受度高,便于流通。

- 对付款人(买方):获得远期付款的信用便利,相当于从银行获得了一笔短期融资,可以优化现金流,实现“杠杆”采购。

- 对银行:在赚取手续费和保证金存款的控制了风险(有保证金和担保品)。

- 注意事项:

- 真实交易背景:我国票据法强调票据的签发、取得和转让应具有真实的交易关系和债权债务关系,以防止纯粹融资性票据带来的风险。

- 关注到期日:持票人需在到期日起10日内提示付款,否则可能丧失对前手的追索权。

- 辨别真伪:需仔细鉴别票据的物理防伪特征(如纸张、油墨、水印、安全线等)及电子票号的真伪,防范“假票”风险。

四、

简而言之,支票是“见票即付”的即时支付命令,依赖付款人自身资金实力;而银行承兑汇票是“承诺到期付”的远期信用工具,由银行信用作保。对于卖方,收到银行承兑汇票远比收到一张远期支票安全可靠。对于有真实贸易背景、希望延期付款或拓展融资渠道的企业而言,银行承兑汇票是一种极具价值的金融工具,它巧妙地连接了商业活动中的支付、信用与融资需求。

如若转载,请注明出处:http://www.pj968.com/product/67.html

更新时间:2026-05-29 00:55:03