银行承兑汇票与固定资产的会计处理 补记未入账资产的实务指南

在企业日常经营中,有时会出现因各种原因(如单据传递延迟、信息遗漏、交接不清等)导致固定资产已购置并使用,但未及时进行会计账务处理的情况。当发现此类“账外资产”时,尤其是涉及像银行承兑汇票这类非现金结算方式时,规范的会计处理尤为重要。它不仅关系到财务报表的真实性与完整性,也涉及税务合规与资产管理。

一、 核心原则与前提

在进行具体会计处理前,必须明确以下原则:

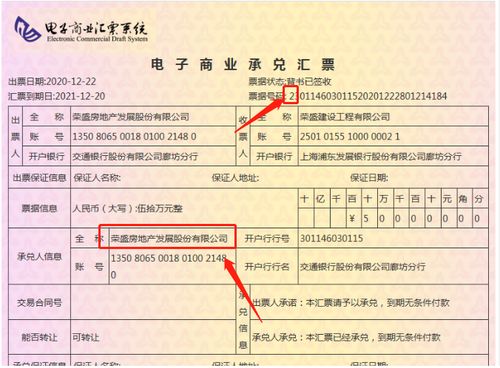

- 真实性核查:需核实该固定资产是否真实存在、已由企业拥有或控制,并能为企业带来经济利益。应取得并检查相关的原始凭证,如采购合同、发票(特别是增值税专用发票)、银行承兑汇票的签发、背书、承兑及解付记录、资产验收单等。

- 权责发生制:应追溯至该固定资产达到预定可使用状态的日期(即入账日期),而非发现问题的当前日期。后续的会计处理(如补提折旧)均需从该日期起算。

- 重要性原则:根据金额大小和对报表的影响程度,判断是否需要作为重大前期差错进行追溯重述,还是直接在当期进行调整。通常,金额重大的未入账资产应按前期差错更正处理。

二、 具体会计处理步骤(假设该固定资产以银行承兑汇票支付)

步骤一:确定入账价值与时间

固定资产的入账成本应包括购买价款、相关税费(如关税、契税等)、使资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。如果银行承兑汇票是直接用于支付上述款项的,那么汇票的面值(或实际支付金额)通常是成本的重要组成部分。

关键点:如果当初签发或背书转让银行承兑汇票时,公司已做“应付票据”的账务处理(即票据已付出,但未对应确认资产),那么此时的核心是补记“固定资产”并冲销挂账的“应付票据”或相关往来。如果当初支付汇票时公司账上完全未作任何记录(即票据的签发、背书、兑付均在账外),则需要完整还原该笔交易。

步骤二:会计分录编制(区分不同情形)

情形A:前期已记录应付票据,但未确认固定资产(最常见)

假设在以前期间,公司为购买设备签发了一张银行承兑汇票,当时会计分录为:借:应付账款 / 其他应付款—XX供应商贷:应付票据

但设备收到并投入使用时,未做固定资产增加的分录。现在发现后,应进行差错更正。

1. 补记固定资产(追溯至资产达到预定可使用状态日):

借:固定资产

应交税费—应交增值税(进项税额) (如果当时取得了符合条件的增值税专票且可抵扣)

贷:应付账款 / 其他应付款—XX供应商 (或直接冲减原挂账科目)

说明:此分录金额应与原始票据、合同金额一致。

- 核对“应付票据”科目:在汇票到期承兑或解付后,该“应付票据”科目应已结平。如果尚未结平,需查明原因并与银行流水核对。通常,此时“应付票据”已转为银行存款的支付。整个资金流的账务在前期应已完成。

3. 补提以前年度少提的折旧:

借:以前年度损益调整 (影响损益的累计折旧部分)

管理费用 / 制造费用等 (本年应补提的折旧)

贷:累计折旧

调整“以前年度损益调整”对所得税及留存收益的影响:

借:应交税费—应交企业所得税

利润分配—未分配利润

贷:以前年度损益调整

情形B:前期完全未作任何账务处理(交易整体遗漏)

这种情况需要完整重构分录,涉及多个期间,操作更复杂,建议在会计师指导下进行。基本思路是:

1. 还原签发银行承兑汇票支付采购款(在汇票签发日):

借:应付账款—XX供应商

贷:应付票据

2. 还原固定资产验收入库(在资产达到预定可使用状态日):

借:固定资产

应交税费—应交增值税(进项税额)

贷:应付账款—XX供应商

3. 还原汇票到期承兑付款(在汇票兑付日):

借:应付票据

贷:银行存款

- 补提所有漏提的折旧(分录同情形A的步骤3)。

三、 税务处理注意事项

- 企业所得税:补记的固定资产,其折旧应从资产投入使用月份的次月起计算。补提的以前年度折旧,原则上应作为前期税务差错,向主管税务机关申报调整对应年度的应纳税所得额(进行补充申报或汇算清缴调整)。本年补提的折旧,可在当期税前扣除。

- 增值税:如果当时取得了合法的增值税专用发票,且符合抵扣条件,即使现在补记,其进项税额的抵扣仍应遵循“自开具之日起360日内认证或勾选确认”的规定(需结合当时的税收政策)。如果已超期,则进项税额需计入固定资产成本,不得抵扣。

四、 后续管理与建议

- 完善内控:此次事件暴露了资产采购、验收、付款与账务处理流程中的脱节。应完善流程,确保实物、票据、账务三线同步,定期进行资产盘点与账务核对。

- 披露:如果补记的固定资产金额重大,在当期的财务报表附注中,应考虑披露“前期差错更正”的性质及其对财务状况和经营成果的影响。

处理以前未入账的固定资产,特别是涉及银行承兑汇票的复杂支付,关键在于追溯事实、取得证据、厘清时间线、遵循会计准则进行更正。建议企业财务人员与审计机构或税务顾问充分沟通,确保账务调整的准确性与合规性,防范潜在的财务与税务风险。

如若转载,请注明出处:http://www.pj968.com/product/66.html

更新时间:2026-04-15 18:45:51